功率半导体模块压电器件轰动压电器件有哪些低压电器件供

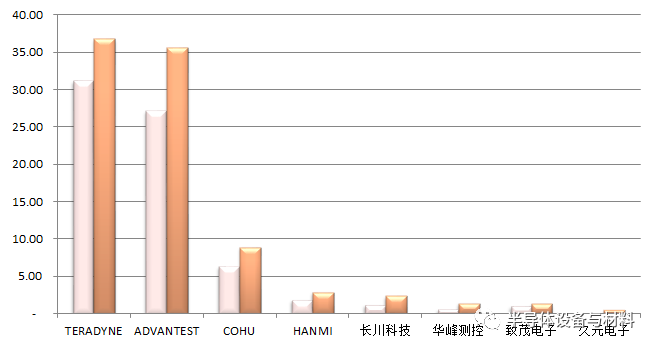

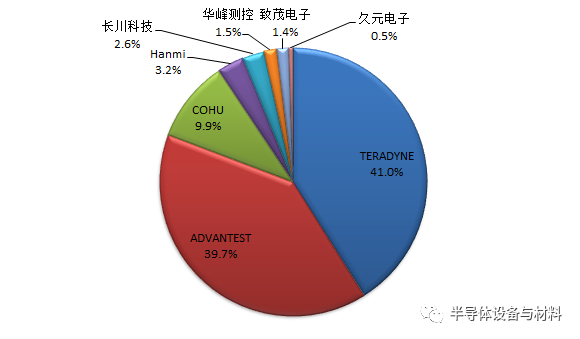

依照各公司通告,咱们找到环球8家半导体测试修筑企业,2021年总出卖额合计90亿美元,同比增加29%。个中:

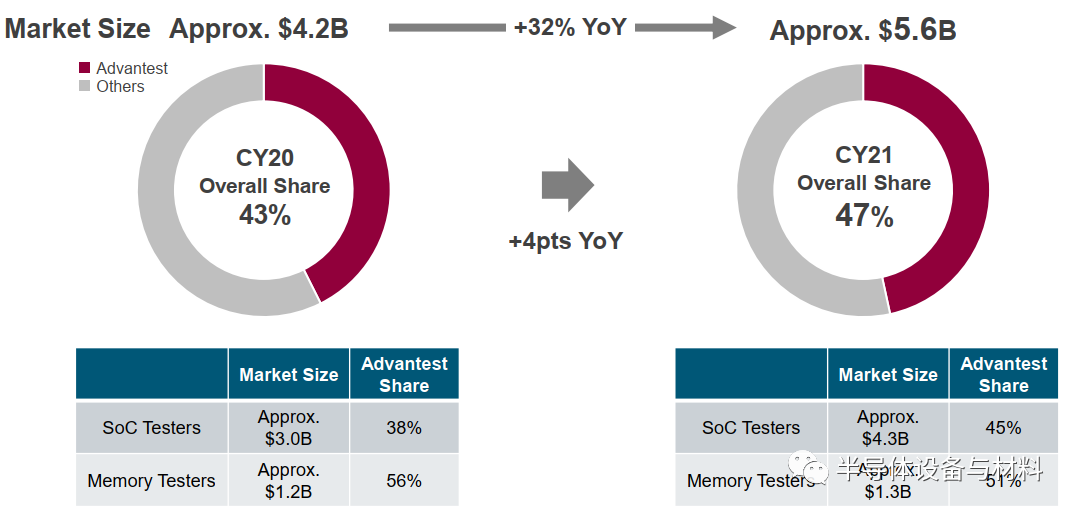

第2名:爱德万出卖额35-36亿美元,同比增加30+%,占比40%(Advantest吐露SOC测试市占率45%升高了7个百分点,Memory测试市占率51%降低了5个百分点);

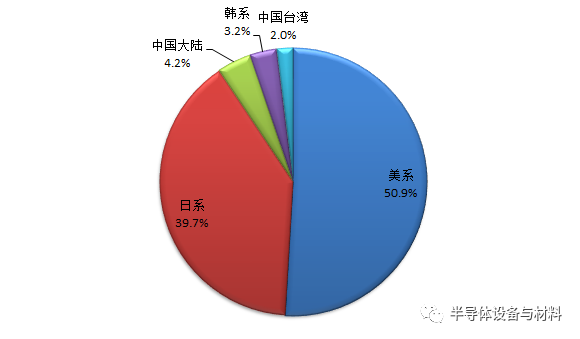

若是也依照国度/区域划分的话,美系测试修筑供应商占51%,日系占40%,韩系占3%,中国大陆区域与中国台湾区域的测试修筑企业各占4%、2%。

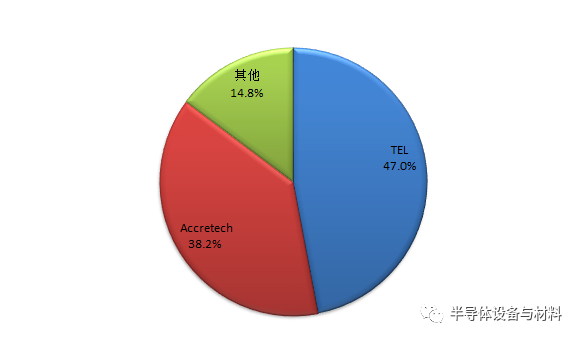

探针台方面:TEL、Accretech等公司2021年合计竣工探针台出卖额约14亿美元,个中TEL占比47%,Accretech占比38%,其他品牌占比15%。

Advantest估量2020年测试机墟市空间42亿美元,2021年到达56亿美元,同比增加32%,估计2022年测试机墟市范畴55-64亿美元规模内。

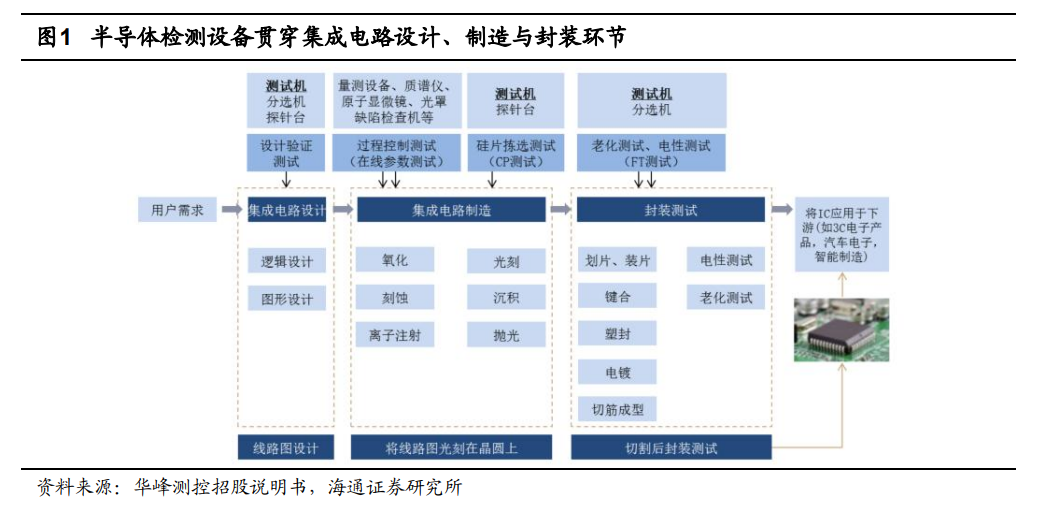

擢升半导体检测修筑贯穿统统半导体创修流程,是弗成或缺的枢纽修筑,可分为前道丈量与后道测试修筑。

1)半导体检测修筑贯穿统统半导体创修流程。同时,电子体例窒碍 检测“十倍原则”显示,芯片窒碍如若未正在芯片检测时创造,则正在电道板(PCB)级别 创造窒碍的本钱为芯片级其它十倍,于是检测正在半导体家当中身分日益凸显。

2)半导体检测修筑依照闭键的差异可分为前道丈量与后道测试,差别涉及物理性检测与电职能检测。个中,①前道量检测包 括量测类和缺陷检测类,闭键用于晶圆加工闭键,目标是检讨每一步创修工艺后晶圆产物的加工参数是否到达安排的请求或者存正在影响良率的缺陷,属于物理性检测;②半导体后道测试蕴涵分选机、测试机、探针台,闭键是用正在晶圆加工之后、封装测试闭键内,目标是检讨芯片的职能是否契合请求,属于电职能检测。同时,安排验证应用测试机和探针台、测试机和分选机对晶圆样品检测和集成电道封 装样品的造品测试,验证样品功效和职能的有用性。

半导体家当本事发扬对检测修筑提出更高请求。例如因为集成电道产物门类加添,测试机供应商具备通用化软件开拓平台,简单客户举行二次使用圭臬开拓,以符合差异产物的测试需求。

半导体行业分工细化趋向下,检测修筑正在家当链上的协同性一直加强,酿成安排、晶圆创修与封测企业之间的正向轮回。

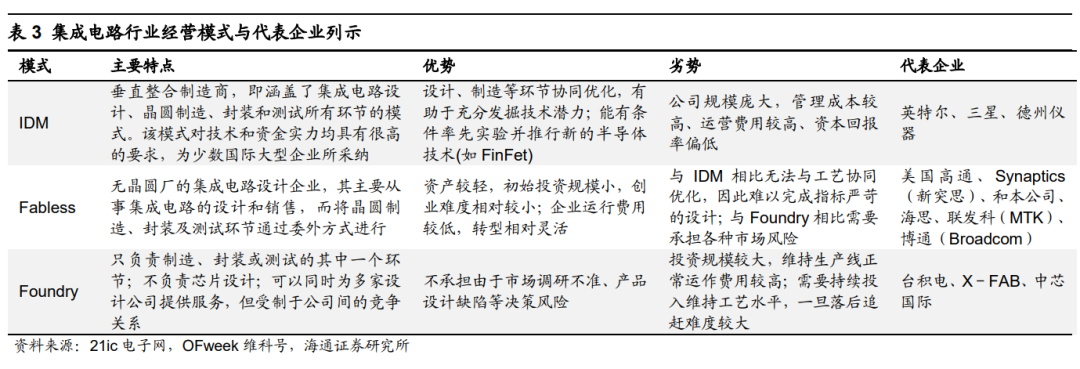

1)集成电道分工一直细化,Fabless 形式成为主流。集成电道行业源委多年发扬,家当分工一直细化;从涉及家当链闭键看,运作形式可分为 IDM(笔直整合创修商)、Fabless(无工场芯片供应商)、Foundry(代工场)三种形式;个中,Fabless 谋划形式成为主流。

2)检测修筑正在集成电道家当链协同效应较强。以半导体测试修筑为例,正在 Fabless 形式下,半导体测试体例企业须要与集成电道安排企 业、晶圆创修企业、封装测试企业等兴办不变严密的合营闭联,头部企业通过整合集成 电道家当链的协同效应修筑行业壁垒,跟着半导体测试体例装机量上升酿成正轮回。以华峰测控的测试机产物为例:①当下游大个人晶圆创修和封装测试企业客户应用统一款测试机时,为保障集成电道量产质料的可控性,集成电道安排企业会优先应用;②为了更好方单合集成电道安排企业的精度请求,集成电道安排企业应用的测试机也会成为晶圆创修和封装测试企业的首选。

半导体行业发扬处于第三阶段,家当向中国大陆区域转移,下游使用界限一直拓展。环球半导体家当转移进程分为三个阶段,沿着“美国→日本→韩国 &中国台湾→中国大陆”举行转移,同时下游使用界限一直拓展,以中国墟市为例,半导体家当下游发扬昌盛,手机、电脑等产物的出货量长久稳居寰宇第一,消费电子、电动汽车等家当饱起。同时,环球半导体行业资金付出正在各个阶段均有显着的上行阶段,咱们以为,这是半导体厂商正在应对差异墟市与新兴下 游所带来的需求增加。

环球处于“缺芯”状况,这一景象已影响到车企临蓐,同时,PC 修筑需求及 5G 本事普及等带来的消费级电子产物需求增加对芯片供应提出更高请求。别的,硅晶圆片价值上涨亦反应墟市紧均衡状况。

1)汽车芯片欠缺以致车企减产。2021 年环球规模内的汽车芯片欠缺将酿成 200 万至 450 万辆汽车产量的吃亏,相当于近十年往后环球汽车年产量的近 5%;汽车芯片的短 缺对付汽车家当的影响仍将继续半年以至三个季度。

2)居家办公 PC 修筑需求及 5G 本事逐渐普及带来消费级电子产物需求加添对车用芯片有必定挤出效应。发达发扬的消费电子品家当对付汽车 家当的挤出效应也是酿成车载芯片一片难求的紧要要素之一,疫情封闭时间集体对付消 费电子产物需求大幅度加添,更加是居家办公带来 PC 修筑需求增加以及 5G 本事的逐渐普及,都协同导致消费电子品临蓐商提前便正在上游企业大规模追加订单。

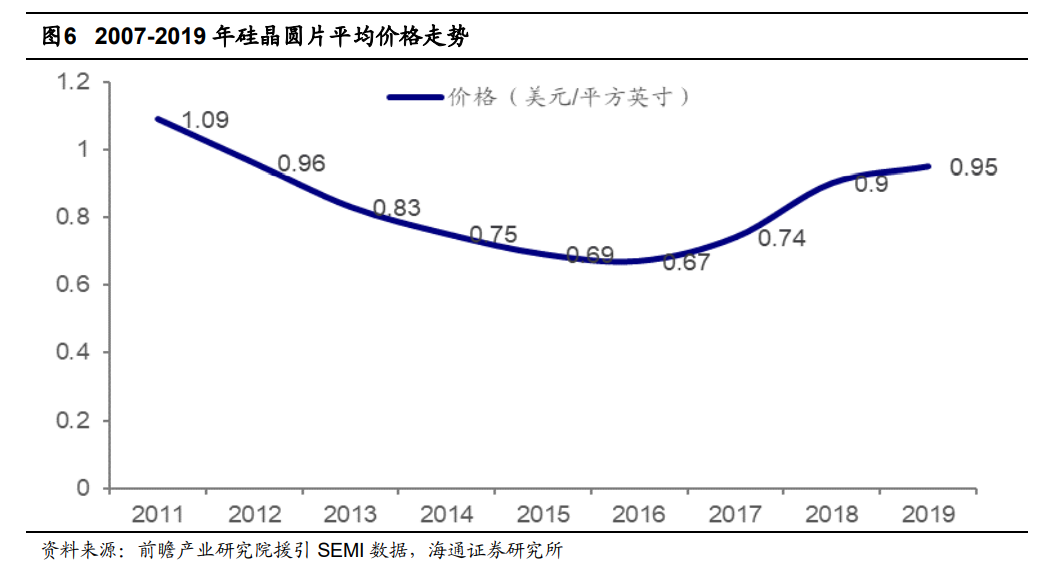

3)硅晶圆片价值上涨反应半导体行业紧均衡状况。环球硅晶圆价值从 2016 年步入苏醒通道,2016 年的 0.67 美元/平方英寸逐步上涨 至 2019 年的 0.95 美元/平方英寸。咱们以为,硅晶圆价值上涨反应出半导体行业处于 紧均衡状况。

1)2021 年环球半导体墟市估计同比增加 8.4%。环球半导体墟市 2021 年墟市范畴约为 4694 亿美元,同比增加 8.4%;分墟市来看,模仿器件、逻辑器件、存储器正在集成电道中增加较速,估计差别 达 8.6%、7.1%、13.3%,存储与逻辑器件墟市空间超千亿美元,是集成电道中最大的 两个墟市。

2)台积电、联电等半导体厂商 2020 年资金开支上行。从资金开支上看,2020 年 内台积电、联电、三星、中芯国际等半导体厂商资金开支上行,个中,台积电 2020 年 资金开支估计达 172 亿美元,同比增加 15.44%;别的,联电 2020 年资金开支安放达 10.01 亿美元,比拟 2019 年增加 56.65%;三星 2020 年资金开支同比增加 43.15%;中芯国际 2020 年资金开支同比增加 185%,达 57 亿美元。

3)2021 年 9 月北美半导体修筑创修商月度出货额同比增加 35.50%,景心胸继续。2019 年 10 月北美半导体修筑创修商月度出货额同比着手回正,当月 出货额为 20.81 亿元,同比增加 2.5%;2021 年 9 月,北美半导体修筑创修商月度出货 额为 37.18 亿美元,同比增加 35.50%。

2.3 墟市空间:2019 年环球半导体测试修筑墟市空间 65 亿美元,国产化率擢升下中国墟市有较****展空间

2019 年环球半导体测试修筑墟市范畴估计为 65 亿美元,个中测试机墟市范畴为 33.5 亿美元;使用界限组织来看,SoC 界限测试占比最大且相较积储测试更具继续增 长力。

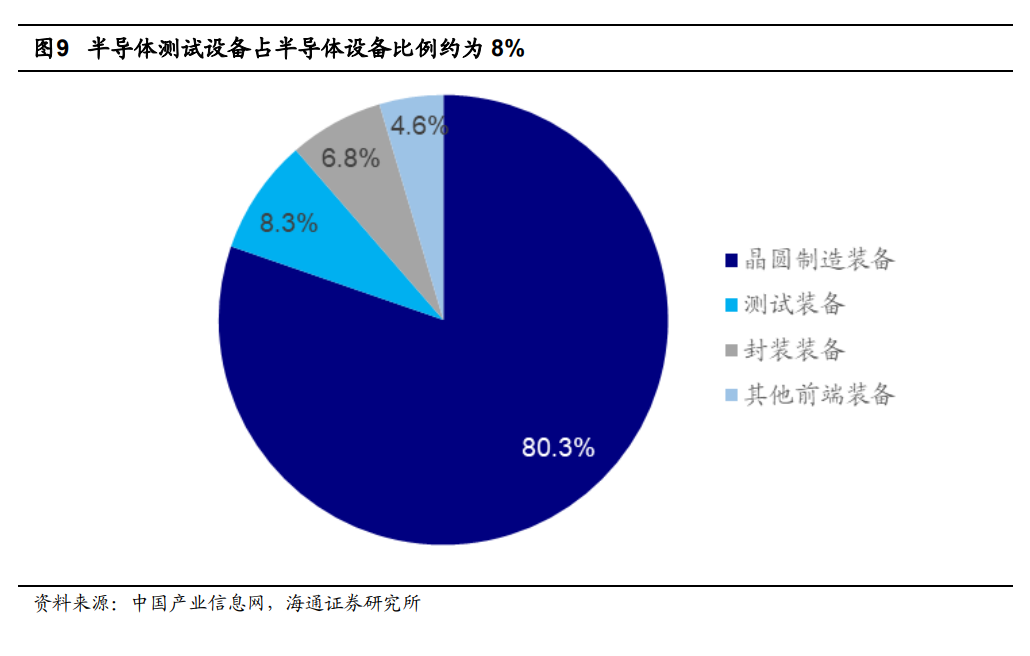

1)半导体测试修筑占半导体修筑比例约为 8.3%,个中 SoC 界限测试占比最大。根测试修筑寻常使用于集成电道临蓐创修的统统流程,对付良 率和品德统造至闭紧要,半导体测试修筑正在半导体配备中占比为 8%,仅次于晶圆创修 配备;按界限墟市组织看,SOC 测试/积储芯片测试/RF 测试/模仿芯片测试占比差别为 64%/18%/16%/2%。

2)墟市范畴:2019 年环球半导体测试修筑墟市范畴估计为 65 亿美元,个中测试 机墟市范畴为 33.5 亿美元。环球测试机墟市范畴 估计为 33.5 亿美元,个中 SoC 测试机/积储测试机墟市范畴为 27 亿美元/6.5 亿美元, SoC 测试机墟市范畴继续增加力好于积储测试机,咱们认 为来历闭键是 SOC 企业数目多于存储器企业,摇动相对幼;同时 SOC 下游使用于移 动使用、智在行机、电脑等消费界限,使用场景更广。

咱们以为,中国大陆半导体测试修筑行业希望受益环球半导体家当重心变更与修筑 国产化率擢升。从趋向上看,环球半导体家当重心正继续向中国大陆变更,晶圆厂进入 扩产期;从国产率上看,中国大陆半导体修筑墟市范畴占环球比重一直擢升。

①环球半导体家当重心继续向中国大陆变更趋向确定。一方面,中国半导体墟市需求开朗,但自给率低,供须要紧不均衡;另一方面,中国生 产创修本钱较低,且跟着本事、人才、家当链资源一直发扬,已具备承接产能变更底子。

②2018-2022 年中国大陆晶圆产能增速高于环球,晶圆厂进入扩产期。①2018 年中国晶圆产能 243 万片/月(等效于 8 寸晶圆),中国大陆晶圆产能占环球晶圆产能 12.5%。跟着半导体创修硅晶圆产能继续向中国变更,2022 年中国大陆晶圆厂产能将达 410 万片/月,占环球产能 17.15%;2018-2022 年中国硅晶圆产能的年均复合增加率达 14%,远高于环球产能年均复合增加率 5.3%。②从 2017 年到 2020 年,估计环球新增半导体产线 条位于中国 大陆,占总数 42%。

③中国集成电道家当出卖额同比擢升较速,2019-2020 年同比增加率速于环球半导 体墟市出卖额。2019-2021H1 中国集成电道家当出卖额差别为 7562 亿元、8848 亿元、4103 亿元,同比差别增加 15.8%/17.0%/15.9%,个中 2019-2020 年的同比增速高于环球半导体墟市出卖额(2019 年、2020 年同比增速差别为-12.10%、6.50%)。

2)中国半导体测试修筑行业希望受益国产化率擢升。咱们以为,跟着将来半导体 修筑国产化率一直擢升,中国半导体测试修筑行业墟市范畴有较大的发扬空间。

①中国大陆半导体修筑墟市范畴占环球比重 擢升,从 2013 年的 10.6%擢升至 2019 年的 22.5%;2020 年中国半导体测试修筑行业 墟市范畴估计为 15 亿美元,比拟 2019 年的 13.45 亿美元有所增加。

②2020 年环球半导体修筑墟市同比增加 19%,中国墟市 187.2 亿美元居首。环球半导体修筑 2019-2020 年墟市空间差别为 598 亿美元、711 亿美 元,差别同比下滑-7.2%与同比增加 19.1%;从区域看,2020 年中国初次成为半导体设 备最大墟市,出卖额为 187.2 亿美元,同比增加 39%;环球半导体修筑出卖额 2022 年 将冲破 1000 亿美元,创下新高;2021 年环球半导体修筑出卖额估计为 953 亿美元, 同比增加 34%。

环球半导体测试修筑行业出现寡头垄断方式。从比赛方式来看,环球半导体测试修筑家当闭键出现美商 Teradyne、日商 Advantest、 TEL 等国际企业垄断的场合。

从爱德万、泰瑞达等国际龙头体会来看,咱们以为闭键有三个人会值得模仿:测试 体例类型构造美满以应对多个下游需求、继续高研发成就较强产物比赛力、良性轮回的 家当协同商用形式。

1)测试体例类型构造美满,或许应对多个下游使用界限需求。爱德万和泰瑞达正在测试机上均遮盖 SoC、模仿、RF 与 Memory 等测试系 统,面向多个下游需求类型。同时,爱德万与泰瑞达均体贴平台的灵 活性与可拓展性,以爱德万 T2000 体例为例,T2000 平台采用模块架构,能够依呼应 用从头调节需要的功效模块,从而矫捷地举行从头配臵。

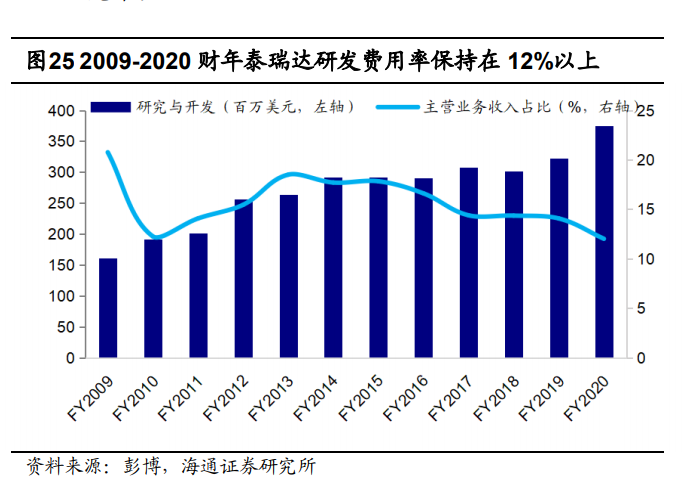

2)高研发进入成就较强产物比赛力,议价权有所擢升。①爱德万与泰瑞达研发用度率均处于较高秤谌,爱德万 2009-2021 财年研发用度率保留正在 13%以上,泰瑞达 2009-2020 财年研发用度率保留正在 12%以上。咱们以为,支持较高研发用度率有帮于公司成就较强产物比赛力,以泰瑞达 SoC 测试 体例 J750 为例,J750 系列于 1998 岁首次推出,目前升级到 J750Ex-HD, 为庞文雅较低的搀杂信号芯片供应了最低本钱的测试管理计划,测试本钱较比赛产物降 低 25-50%,印证产物继续迭代与强比赛气力。

②议价权有所擢升,呈现正在市占率、应收账款周转天数等目标趋向向好。爱德万环球测试机墟市份额从 2015 年的 32.4%擢升至 2019 年的 55%;爱德万与泰瑞达的应收账款周转天数从大趋向上看有所下行。我 们以为,市占率擢升、应收账款周转天数等目标趋向向好印证龙头公司议价权有所擢升。

3)贸易形式为家当链协同,继续积攒家当协同技能将酿成良性轮回,筑高进入壁 垒。咱们以泰瑞达测试机出卖为例举行贸易形式的了解。

①客户采购泰瑞达测试机个人通过其他半导体家当链内公司。以泰瑞达某 OEM 为 例,2018-2020 年某 OEM 客户收入占泰瑞达收入的 比重差别为 13%、10%、25%,这个中包括了通过台积电公司的出卖。咱们以为,客户 采购泰瑞达测试机个人通过其他半导体家当链内公司,印证测试机行业具备较好的家当协同形式。

②泰瑞达测试机累计装机量保留继续上行。截至 2020 财年年末,泰瑞达测试机累计装机量到达 22700 台,个中 FLEX 系列为 8000 台,J750 系列为 5900 台,Magnum 系列为 3200 台,ETS 系列为 5600 台,均保留增加态势。半导体测试体例企业正在统统家当上的协同技能须要一个继续积攒的流程,对付新进入者而言,墟市先入者已兴办并不变运营的家当生态链将组成其 进入本行业的一大壁垒。

近几年本土半导体检测修筑公司前进较大,市 场份额逐渐擢升,接踵呈现出华峰测控、长川科技等企业。咱们比拟来看,华峰测控与 长川科技固然正在营收范畴上相较海表龙头仍有较大生漫空间,华峰测控 STS 8200 系 列、STS 8250/8300 以及长川科技 CTA 系列个人枢纽本事目标已与泰瑞达 ETS 体例 靠近或类似。

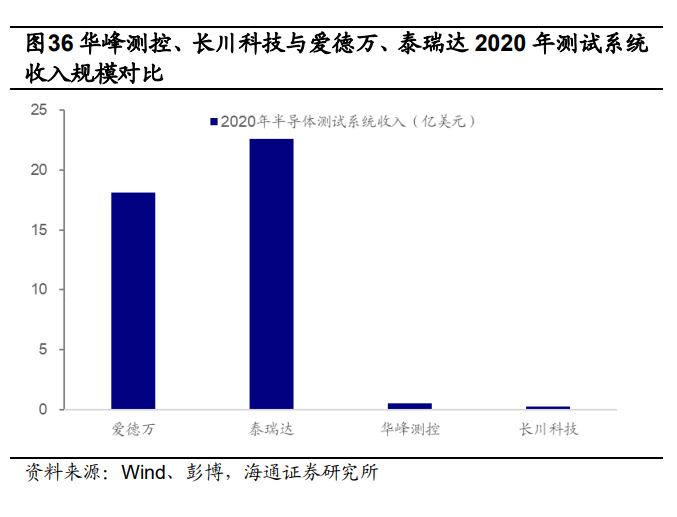

1)营收范畴与红利技能比拟:①营收范畴上看,本土半 导体检测修筑公司与环球龙头比拟仍有较大生漫空间,2020 韶华峰测控、长川科技营 业收入差别为 0.61 亿美元、1.23 亿美元,比拟爱德万与泰瑞达的 25.38 亿美元、31.21 亿美元仍有较大的营收范畴差异;仅看测试体例交易,华峰测控、长川科技半导体测试 体例收入差别为 0.57 亿美元、0.27 亿美元,环球龙头爱德万、泰瑞达则差别为 18.13 亿美元、22.60 亿美元。②毛利率上看,2020 韶华峰测控、长川科技归纳毛利率差别为 79.75%、50.11%,爱德万与泰瑞达归纳毛利率秤谌较为靠近,差别为 56.72%、57.21%;咱们以为,华峰测控与长川科技归纳毛利率存正在较大不同的来历闭键是交易组织有所不 同,从测试机交易上看,2020韶华峰测控、长川科技毛利率秤谌差别为80.16%、69.91%, 华峰测控高于长川科技。

2)闭键产物体例枢纽本事目标比拟:华 峰测控 STS 8200 系列、STS 8250/8300 以及长川科技 CTA 系列个人枢纽本事目标已 与泰瑞达 ETS 体例靠近或类似;以华峰测控 STS8200 系列为例,正在测试精度、呼应速 度、使用圭臬定造化与泰瑞达 ETS 系列类似。同时,华峰测控与长川科技研发用度率 保留正在较高秤谌,2016 至 2021Q1-3 研发用度率差别保留正在 10%与 20%以上,咱们认 为,继续较高的研发用度率有帮于公司一直举行本事迭代,加快缩幼与环球龙头公司的 产物组织不同与个人本事差异。

1)营收与归母净利润增速较速。从交易收入看,华峰测控与长川科技 2016-2020 年营收增加迅疾,复合增速差别为 37.27%、45.41%;从归母净利润看,华峰测控与长 川科技 2016-2020 年归母净利润复合增速差别为 48.28%、19.64%。

2)毛利率相对持重。从红利技能看,2016-2021Q1-3 华峰测控毛利率、净利率较 持重,差别支持正在 79%与 35%以上;长川科技毛利率较为持重,2016-2021 Q1-3 支持 正在 50%,根2019 年净利润同比下滑来历是受研发进入 大幅增大、固定资产折旧、范围性股****股份支出用度影响,从而使得净利率亦同比下滑。

3)应收账款周转天数趋向看有所降低。咱们看到,2016-2021Q1-3 华峰测控与长 川科技应收账款周转天数趋向上有所降低,比拟 2016 年,2020 韶华峰测控、长川科技 应收账款周转天数差别降低 55 天与 100 天。

华峰测控产物出卖半导体家当兴隆区域,迈向环球墟市,同时踊跃构造 SoC、大功 率器件等测试界限。华峰测控是国内最早进入半导体测试修筑 行业的企业之一,内行业内深耕二十余年, 聚焦于模仿和搀杂信号测试修筑界限,产物 不单出卖中国大陆,同时出卖至中国台湾、美国、欧洲、韩国、日本等半导体家当兴隆 区域;华峰测控独立开拓并推出 STS 2000 系列、STS 8200 系列、STS 8300 系列等半导体测试体例产物,遮盖模仿、搀杂、分立器件、MOSFET 等多种其它测试;公司正在 SoC 类集成电道和大功率器件测试界限上具备本事储藏。

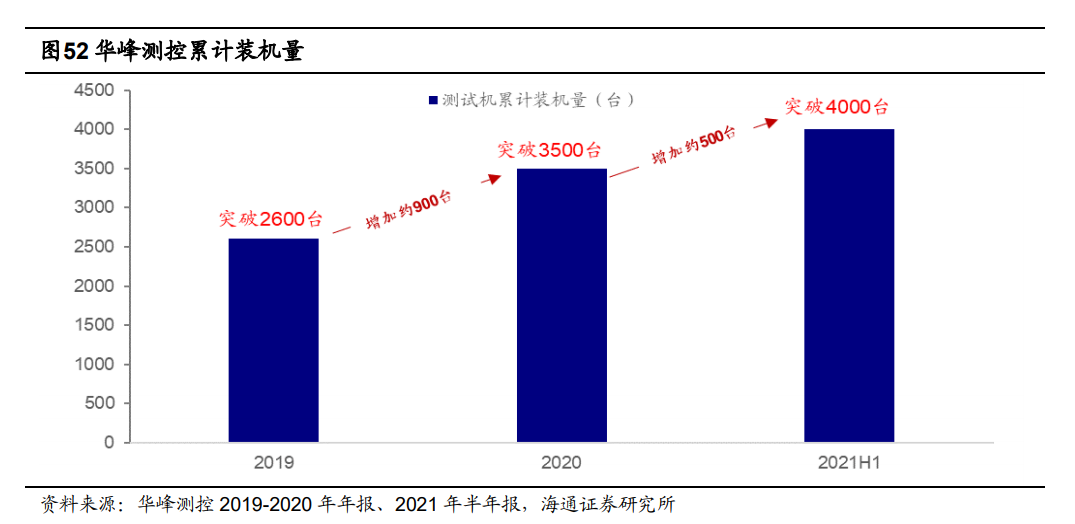

华峰测控正式入驻天津临蓐基地,其研发及临蓐技能将进一步上行。2021 年 9 月 8 日,华峰测控举办“天津集成电道测试修筑家当化基地”的 入驻典礼,华峰测控天津家当园区以来将举动集研发、临蓐于一体的归纳家当化基地;同时,华峰测控正在入驻典礼上举办第 4000 台发货牵记行径,标识 AccoTEST 的环球累 计发货台数冲破 4000 台大闭。咱们以为,跟着华峰测控正式入驻天津临蓐基地,其研发及临蓐技能将进一步上行。

长川科技主营测试机、分选机与探针台等多种半导体测试修筑,遮盖较悉数。长川科技闭键为集成电道封装测试企业、晶圆创修企业、芯片 安排企业等供应测试修筑,集成电道测试修筑闭键蕴涵测试机、分选机、探针台、自愿化修筑、自愿化半导体光学检测修筑等,目前闭键出卖产物为测试机、分选机及自愿化 临蓐线,自立安排研发探针台;个中,长川科技临蓐的测试机蕴涵大功率测试机、模仿/ 数模搀杂测试等;分选机蕴涵重力式分选机、平移式分选机、测编一体机;自愿化半导体光学检测修筑蕴涵 Hexa EVO 系列、晶圆光学检测 iFocus 系列、Sort 系列;自愿化修筑蕴涵指纹模组系列、摄像头模组系列。

港澳台及海边疆区营收比例趋向上行,拓荒中国台湾与东南亚墟市。2017-2020 年,长川科技港澳台及海边疆区营收比例从 5.08%擢升至 46.20%,2021 年 上半年港澳台及海边疆区营收比例为 38.64%,总体看趋向上行。同时,2020 年长川科技对表踊跃拓荒墟市,告成拓荒了中国台湾墟市和东南亚墟市,有序 促进了新客户的导入事务,客户组织继续优化;同时,为了扩展产物墟市份额以及产物的 使用界限,长川科技拓展中国台湾墟市,使公司内行业内的影响力获得进一步擢升。

华兴源创是工业自愿测试修筑与整线体例管理计划的供应商, 闭键测试产物用于 LCD、OLED 平板显示、半导体、新能源汽车电子等行业的临蓐厂家, 以及为行业供应定造化的数据调解软件平台。正在集成电道测试修筑界限,华兴源创闭键研发和临蓐测试机和分选机。

1)交易先容:正在产物及本事上,目前 SOC 测试机 已完工两个系列产物的研发和个人派套板卡的开拓事务,可餍足 32 位 MCU、高像素 CIS、指纹、庞大 SOC 芯片 CP 测试,不单多项目标曾经能够对标同类型海表热销机型且于近期完工了客户端批量装机;同时,华兴源创于 2021 年 3 月推出对标美国国度仪器的 PXIe 架构 Sub-6G 射频专用测试机,成为了国内首家具有自立研发 Sub-6G 射频 矢量信号收发板卡的厂商,正在硬件职能上曾经能够餍足射频开闭(Switch)、低噪放大器(LNA)、功率放大器(PA)、滤波器(Filter)、射频调谐(Tuner)悉数 5G、4G、3G 射频前端芯片的测试。

2)财政了解:①营收:华兴源创 2016-2020 年交易收入复合增速为 34.28%, 2021Q1-3 竣工营收 14.3 亿元,同比增加 20%;②功绩:华兴源创 2016-2020 年归母 净利润复合增速为 10.12%,2021Q1-3 竣工归母净利润 2.71 亿元,同比增加 19.32%;③红利技能:2016 年往后,华兴源创红利技能支持相对持重,毛利率、净利率差别支持 正在 45%、14%以上。